摘要:在上节磷化工报告中,我们主要介绍了国内磷化工产业链的大致情况并解释了为什么磷元素是一种不可回收的元素。那在本节报告中,我们主要对磷化工产业链的具体产能、产量、供需关系等进行更为详细的介绍。

1、磷矿石行业

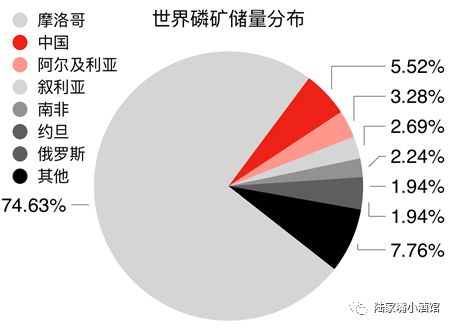

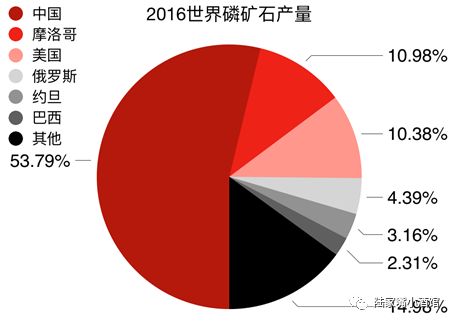

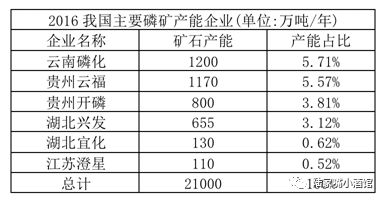

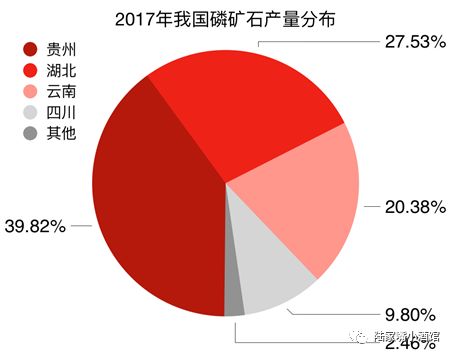

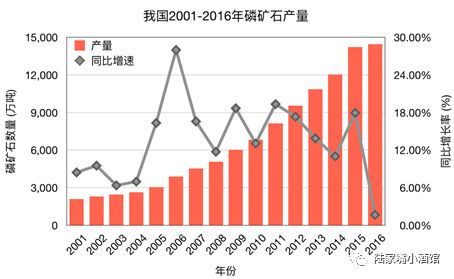

全球磷矿石总储量为670亿吨,75%的储量在摩洛哥,我国具有37亿吨的储量,全球排名第二。但就磷矿石生产而言,由于我国经济发展较快,因此我国磷矿石产量排名全球第一,占比为53.79%,远超世界其他国家。但是我国磷矿品位较低,主要为三品级磷矿(<25%,一品级为>30%,二品级为25-30%),对于低品位磷矿,磷矿的提纯是限制我国高纯度磷酸盐发展的壁垒之一。目前只有热法磷酸才可生产出高品位磷酸/盐的原材料黄磷。热法磷酸具有成本低,污染小的特点。湿法磷酸污染较大,且只能生产低端的磷肥与饲料产品。我国磷矿主要集中在湖北、云南、贵州、湖南与四川省份。目前我国磷矿石产能约为2亿吨,产量约为1.2亿吨,行业产能集中度低,下游需求约0.9-1亿吨,开工率接近70%。兴发集团产能为655万吨,国内排名第四。

磷属于非金属元素,极易氧化,其化学特性决定了其不可再提炼为单质回收,一般磷在氧化成磷酸根后极易以微量元素的形式扩散至大自然中。提炼单质磷需要极为富集的磷资源,在工业上一般生产一吨单质磷需要10吨30%品位的磷矿石。而磷矿石成矿条件苛刻,所以一般来说一经开采就不可再循环利用。所以于2000年后发达国家如美国、欧洲等就不再出口磷矿石,2009年我国也开始逐渐缩减磷矿石原石的出口配额。2016年我国也将磷矿与煤炭、铁矿、钨矿、镍矿等稀缺资源与稀土元素等总计24种矿产资源列入战略性矿产,鼓励就地消化磷矿石产能,出口下游高附加值加工品。此外,在2016年财政部和税务总局公布了资源税改革方案,其中要求磷矿石原矿由量征税改为价征税,从原15元/吨改变为价格的10%。

我国对磷矿开采进行了严格的行业清理和准入制度,仅探转采的审批流程就需8-10年的时间。自2012年11月,国土资源部又提出了磷矿开采的“三率”标准:磷矿开采回采率地下和露天分别不低于72%和93%、选矿回收率不低于80-85%、尾矿和共半生矿产资源综合利用率不低于25%和45%。现有企业若在连续两年内不达到上述标准则不再办理延续登记手续。以湖北省为例,2016年12月清理了龙会山磷矿、马家湾磷矿等35家公司的采矿权,总计约500万吨。

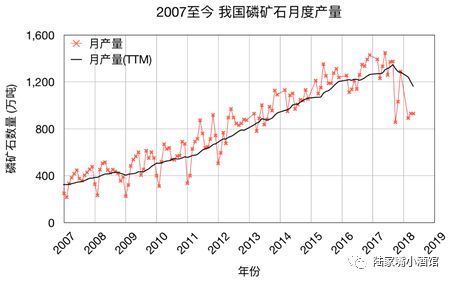

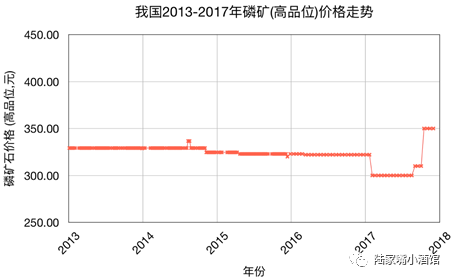

在2017年10月由于十九大召开,磷矿行业开展了首批安全检查,对于不满足环保排放以及易出现开采安全事故的磷矿予以暂时或长期关停。从下图的月度产量数据可见,在今年10月我国磷矿石产量为855.61万吨,同比下降约35.86%,而11月恢复至1031.20万吨,同比下降约25.89%。而这一举动使得磷矿石价格(28%与22%品位)分别由310与180元/吨上涨至410与230元/吨。一般11月份磷矿石产量为全年最高点,若停产或限产产能全部长期关停,按此月度数据进行年化,则对应磷矿石产量与2013年产量相当,约为10800万吨,较2016年同比下降25.51%。当然部分矿山会在本次停工后复产,但从国家对磷矿石的开采限制与环保、安全检查常规化的政策来看,未来磷矿石产量只会逐年减少,难以增加。

2017年底,宜昌地区已经关闭29家磷矿开采企业,同时控制磷矿矿权“只退不进”,持续压缩地区产能,并制定磷矿石开彩计划,预计在2018年后再减少300万吨/年产量, 保持不超过1000万吨的年开采量。此外,宜昌地区还要求磷矿“全层开采,全部入选”逐步重组和关闭15万吨/年以下的小型磷矿企业,提升资源利用水平。

除湖北省外,其他磷矿主要资源省市也制定了相应的磷矿供给收缩计划。贵州省是国内国内的磷矿大省,磷矿资源主要分布在贵阳市的开阳和黔南州的瓮安福泉等地。在开采利用磷矿的同时,会产生60%处理量左右的磷石膏,即硫酸钙。磷石膏本可以用于装饰装修,土壤改良剂、烧结剂等功能,但由于下游对硫酸钙的需求量较为有限,我国副产的大量磷石膏不仅处置压力较大,还会占据大量土地,引发粉尘危险。2018年黔南州发布“以用定产”政策,将磷石膏产生企业消纳磷石膏情况与磷产品生产挂钩,要求年内就实现磷石膏的产销平衡,并逐步消纳已有存堆量。

云南的磷矿主要产自滇池-抚仙湖地区,其中不少磷矿品位高、风化程度高,选矿时只需要经过简单的擦洗托尼即可。但当地每开采亿吨磷矿石,会产生2-3立方米的废土石,昆明地区每年会产生5000万立方米的废土石排放压力,而不注意废土处理的小型矿区更会随意排放污染当地制备和水系。2016年云南省出台了《抚仙湖保护条例》要求抚仙湖二级保护区内禁止新建、改建、扩建污染环境、破坏生态平衡和自然景观的工矿企业。且现有工矿未达标准的将予以关停。

四川的磷矿主要集中在德阳、马边与凉山三个地区。受去年下半年环保督查影响,四川磷矿石产量明显下滑,复产困难。德阳地区的磷矿主要集中在绵竹求顶山地区,2016年,国家审议通过了大熊猫国家公园试点方案,而九顶山已被明确纳入保护区国家公园范围。当地的157个矿井中,已有88个被封停并进行生态修复。未来该地区还会继续关停矿井,在全部关闭后,预计将减少300-400万吨的磷矿石产量。

由于目前磷矿石以被我国列入战略性矿产,未来对于磷矿石的开采管制是长期政策,叠加上目前环保督查的影响以及行业开工率不足70%的现状、未来除龙头在市场上进行存量整合,行业内不会再有大量新增产能投放。除了国家政策,宜昌市也计划在2020年前关停所有50万吨以下的小型产能,而由上表可知,目前100万吨以上的产能总计市占率约为19.36%,所以磷矿行业存在极多的小散产能。鉴于澄星股份110万吨产能市占率只有0.52%,50万吨的限制将会使大批小产能被淘汰。通过限制总体的磷矿石供应量,磷矿石就可以在3年筑底行情后迎来价格的上涨,而国家也可通过价格上涨凸显磷矿石资源的稀缺性。

2、磷酸盐行业

磷矿石下游的高端加工品为磷酸盐。磷酸盐的传统下游应用为洗涤助剂,自2011年国家宣布禁止含磷洗衣用品后,传统需求萎缩,行业产能自发地向高端产品转化。目前高端磷酸盐产品为食品添加剂与电子级磷酸。食品级磷是国际公认的最安全且应用广泛的食品添加剂。我国2013年生产能力约为250万吨,产量105万吨,其中47吨出口,58吨自用。近年来我国食品级磷酸盐出口加速,已从2008年的37.1万吨增长至目前47万吨水平。兴发集团在2015年与可口可乐公司与雀巢公司签订了长期合作关系。此外,兴发集团是国内第一家量产电子级磷酸的企业,目前我国内年电子级磷酸需求量约为20万吨,部分需要进口。

高纯度磷酸盐的主要原料为黄磷,而黄磷的生产成本中50%为电力,30%为磷矿石,作为具有磷矿配套的一体化优势企业,在磷矿石涨价的行情下,公司磷酸盐板块毛利率极其稳定。如果仅考虑黄磷的原材料差价,2015-2017年按兴发集团产能配比的磷酸盐毛利率将下降4.6%,而公司在煤炭价格上涨的情况下,综合毛利率只下降了2.0%。

近年来政府对黄磷行业整顿,根据工业和信息化部《黄磷行业准入条件》的要求,各地要严格禁止单台磷炉变压器容量在20000千伏安(折设计生产能力在1万吨/年)以下、企业起始规模在5万吨/年以下的项目建设,目前产能1万吨及以上规模成为主流装置,不具备磷矿和电力成本优势的企业逐步退出。2014-2016年,行业产能从高峰期的接近250万吨降低到目前的154万吨;行业集中度大幅度提升,生产企业几乎集中在云贵川鄂四省,行业CR10占比达到48.70%。

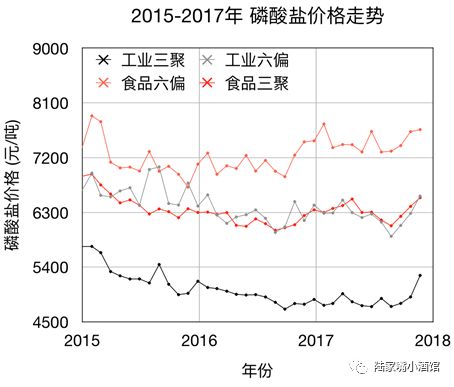

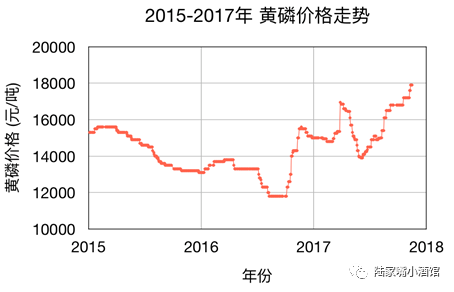

黄磷产能缩减和下游草甘膦的涨价带动了黄磷价格的复苏,2016年9月以来,黄磷市价从10800元/吨上涨到17年9月的16400元/吨,涨幅高达52%;电力价格、人工成本、物流费用逐渐上涨,也给予了黄磷产品成本支撑;而同期磷酸盐价格的上涨不足30%,成本转嫁能力明显不足。黄磷生产企业集中在云贵川鄂四省下游需求低迷上游原料涨价,这导致缺乏磷矿水电资源的磷酸盐企业不得不退出市场,目前大规模磷酸盐企业基本已经集中在华中和西南地区,行业区域化发展趋势显著。

4、磷肥行业

磷矿石的主要下游为磷肥。兴发集团配套的60万吨磷铵产能主要是为了处理磷酸盐废水与部分磷矿石的配套项目。

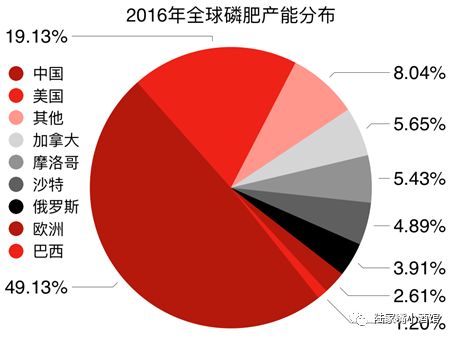

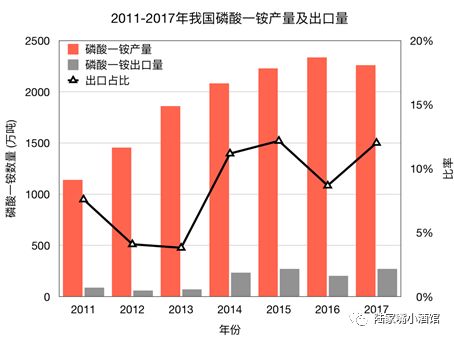

目前全球磷肥产量约9200万吨,其中中国产量4520万吨占比为49.13%。磷酸一铵与磷酸二铵在2017年产量分别为2115万吨与2139万吨,行业开工率为60%。

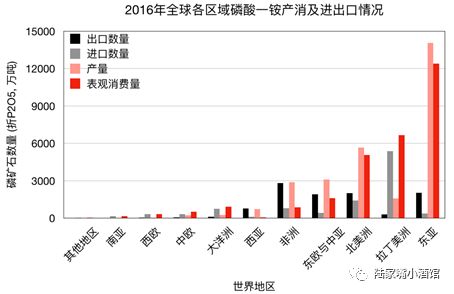

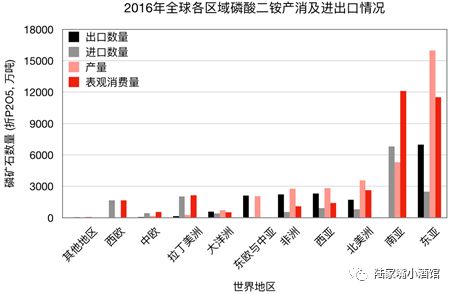

由下图可见,中国所处的东亚是磷肥的主要生产及出口地区。而受限于磷矿石不可出口政策,中国的磷酸一铵与磷酸二铵的出口比例也逐年增高。一方面是由于国际市场库存较低,另一方面也是由于在2017年我国取消了磷酸一铵与磷酸二铵出口需征缴的100元/吨税费。这有利于在国际市场上提高我国磷肥竞争力,缓解行业疲软情况。

目前中国企业已停止产能扩张,2018年后预计200万吨中小企业产能和低纯度产能有望永久性退出,中东和北非地区2020年前有600万吨新增产能投放,综合看2020年前全球磷肥产能约增加400万吨,约占全球总产能的5%,每年供给增量约1.2%,根据联合国粮农组织预测,磷肥需求年增长率2.19%,全球磷肥产能释放大周期结束也成为未来驱动磷肥价格上涨的主要因素。

磷肥行业在2016年也通过成立“4+1”,即由兴发集团、湖北宜化、云天化、瓮福集团与中化国际的行业协会,主动地在磷肥行业进行限产,促进行业扭转,提高产品价格。此外,在2017年10月磷矿石开始涨价后,诸多未具有配套的且纯度较低的磷肥加工厂出现亏损,逼迫缺乏一体化的小厂停工。

5、草甘膦行业

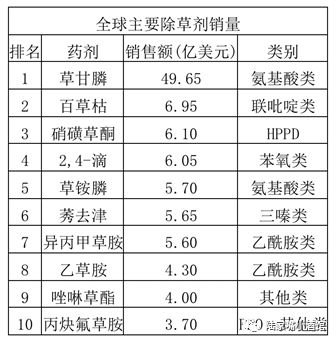

草甘膦是一种主要应用于转基因作物的除草剂。化学品为N-(磷酰基甲基)甘氨酸,是一种高效、低毒、广谱、低残留的除草剂。它对一年生和多年生杂草均有效,是全球生产量和使用量最大的农药品种,主要用于抗草甘膦转基因作物田间除草(大豆、玉米、棉花等),少量用于非转基因作物除草。目前草甘膦占据全球除草剂市场份额的22.85%,与第二名百草枯3.20%的占比相差极大。

草甘膦发明于1970年代,到1998年之前全球除草剂市场中草甘膦仅列4-5位,但是自1996年孟山都公司的抗草甘膦转基因作物问世后,草甘膦的全球销售额一路攀升。抗草甘膦转基因作物不受草甘膦除草效果的影响,一旦开始推广此类转基因作物的种子,除草效果最好、成本最低的草甘膦会成为种户的首选。近几年来全球转基因作物种植面积一直保持较快增长,从2007年的1.14亿公顷增长到2016年的1.85亿公顷,全球转基因作物增速稳定增长。

由于百草枯对人畜的毒性,近年来世界各国相继出台了对百草枯的禁产令和禁售令。中国于2014年停止百草枯水剂登记,2016年7月起全面禁止在中国销售百草枯水剂。百草枯退出市场后,从生产成本和价格的角度来看,最有竞争力的依然是草甘膦。其一是因为草甘膦是除草剂中的万金油,即便使用其他制剂也需与草甘膦混配;其二目前世界上新研发的效益比草甘膦强的除草剂,其废水产生量约为百草枯的10-15倍,环保效益极差,不适于大批量生产。

草甘膦现阶段价格价格与百草枯相近,实际用量是百草枯的150-250%之间。以2015年百草枯全球6.5亿美金以上的市场存量来看,假设草甘膦有50%替代率,市场增量约为5-8亿美金,以2015年草甘膦全球近50亿美金的销售来看,市场还有10%以上的增量空间。

然而由于草甘膦行业环保污染严重,每生产一顿草甘膦会生产5-6吨废液,在2013年5月首次针对草甘膦行业的环保检查与近年环保督察开始后,年产3万吨以下的企业逐渐关停整顿,其中包括国内著名的华星化工、沙隆达等上市公司产能。由此我国草甘膦产能从2013年的高点的100万吨收缩至2017年的69.5万吨。2017年上半年草甘膦行业开工率达到了5年新高78.27%。随着草甘膦行业产能的逐渐退出,产品价格逐渐复苏,而与此同时原材料也因草甘膦价格的上涨而上涨。目前草甘磷价格约为25000元/吨,而重要原材料黄磷与甘氨酸的价格也随之走高,目前按合成配比两者成本已达到14100元/吨,占草甘膦原材料成本的70%。小产能由于工艺价差原材料利用率低成本可能更高,由此没有动力复产,另一方面草甘膦主要原材料大涨对于没有原材料配套的企业来讲也是巨大的生产压力。兴发集团目前具有15万吨黄磷与8万吨甘氨酸的产能,具有极强的规模化优势。

目前兴发集团具有9.75万吨的草甘膦权益产能(75%控股泰盛化工),2017年9月公司发布公告成拟收购内蒙古江苏腾龙的51%股权。收购完成后公司将具有总计18万吨,权益12.25万吨的草甘膦生产巨头。未来随着转基因作物在美国、巴西的缓慢扩张以及中国在转基因作物上的政策开放,草甘膦下游需求仍将以2%左右的增速增长。在全球草甘膦行业大概率不再出现新增着产能的情况下,草甘膦行业未来将重新复苏。